立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司商榷院

作家:cici

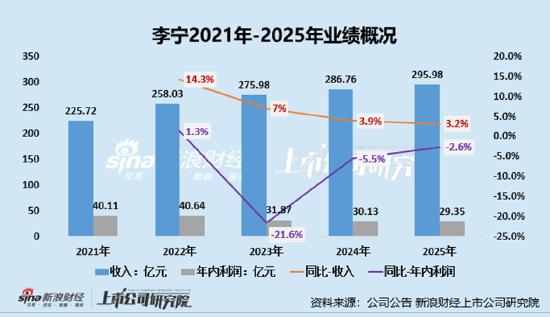

2025年5月,李宁时隔近二十年从安踏手中夺回中国奥委会(COC)支持权,成为2025-2028年体育服装合营伙伴。在“奥运精致元年”,李宁再度提交了一份“增收不增利”的年度收货单,2025年完了总收入为295.98亿元,同比增长3.22%;年内溢利29.36亿元,同比减少2.56%,这已是李宁连结第三年利润下滑。

李宁现时的事迹颓势,很猛进度上是管制层连结方案特地的四百四病。疫情本领,当多量同业遴荐削弱阵线时,李宁却逆势激进扩店,试图以畛域彭胀霸占市集复苏的先机。然而,这场豪赌并未比及与之匹配的“国潮”故事——跟着猝然者对国潮热度的感性精致,“中国李宁”等高端前卫品类增长乏力,前期铺开的门店聚集反而成为崇高的本钱职责,库存压力与渠谈低效问题随之清楚。

如若说扩店特地是计谋上的冒进,那么2023年底斥资22亿港元收购香港写字楼,则是一次令东谈主糊涂的钞票竖立不当。在房地产周期下行阶段接盘生意地产,本就濒临较大的减值风险,而这一方案的罢了在随后两年飞快骄傲:该笔投资连结两年计提减值超6亿元,平直拖累了公司的净利润推崇。从盲目彭胀渠谈到“不务正业”的买楼举止,管制层在要津节点上的两次误判,让李宁在行业竞争加重的布景下堕入了被迫治愈的困局。

市值较高点挥发近2000亿港元、连结三年利润下滑 李宁或还在为疫情本领激进彭胀策略“买单”

近两年多的时辰,李宁二级市集推崇相比一般,据wind资讯数据公司股价自2021年9月达到97港元/股的高点后,便呈现下滑趋势。适度2026年3月24日收盘,公司股价仅为22港元/股,较股价高点已累计着落超77%,市值更是挥发近2000亿港元,面前市值仅为569亿港元。市值较高点挥发近大约背后,是投资者关于公司策动事迹增速低迷、莫得显耀增长亮点的担忧。

(府上起头:wind资讯)

(府上起头:wind资讯)

2021-2025年的营收分袂为225.72亿元、258.03亿元、275.98亿元、286.76亿元、295.98亿元,分袂同比变动56.1%、14.3%、7%、3.9%、3.2%;年内利润分袂为40.11亿元、40.64亿元、31.87亿元、30.13亿元、29.35亿元,分袂同比变动136.1%、1.3%、-21.6%、-5.5%、-2.6%。通过近五年的事迹咱们不丢丑出,李宁的营收畛域天然看护正增长但增速却捏续下滑,利润推崇更是捏续承压连结三年负增长。

公司事迹不足预期,除了与2023年底购买香港房产相干外,或也与李宁在疫情三年逆势彭胀的策略有着精细探求。复盘李宁比年来的事迹轨迹,2020年至2022年是一个要津的分水岭。

疫情的三年,李宁并未遴荐“勒紧腰带过日子”,而是遴荐线下门店提速彭胀。2020-2022年,公司线下门店数目分袂为6933家、7137家、7603家,近两年门店数目分袂净增204家、466家,同比+2.94%、+6.53%。其中,杠杆炒股平台2022年,李宁门店净增466家,特准经销商净增95家、平直策动零卖店净增265家、李宁YOUNG门店净增106家。

正如硬币有正反两面一样,门店彭胀计谋一样具备优时弊。一方面,门店高速彭胀不错提高销量和收入,同期故意于市集的开拓,加多品牌著名度、拓展营销聚集、提高曝光率等;但另一方面,若门店彭胀未能带来销售额的同步增长,大概率会被门店彭胀带来非凡的策动本钱 “反噬”,带来的渠谈低效与库存积压,进而加快公司事迹颓势。

因此,李宁从2024年起驱动了力度颇大的主动治愈,中枢念念路是“削弱阵线、精致专科”。渠谈方面,李宁松懈排除了此前以畛域为导向的彭胀策略。适度2025年12月31日,李宁牌(包含李宁中枢品牌及李宁YOUNG)通例店、旗舰店、中国李宁前卫店、工场店、多品牌齐集店的销售点数目为7,609家,较2024年12月31日净加多24家。

(府上起头:公司财报)

(府上起头:公司财报)

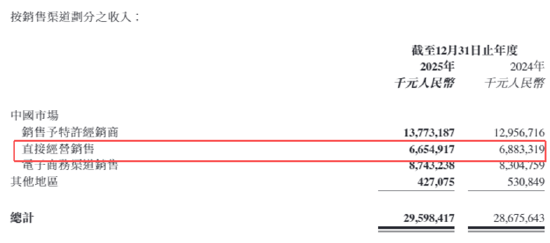

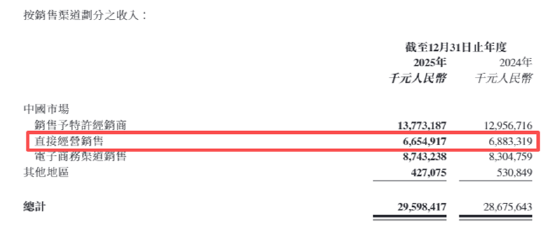

从渠谈结构来看,直营店铺收入仍鄙人滑,2025年特准经销商渠谈收入同比增长6.3%至137.73亿元,占比进一步擢升至46.6%;电子商务渠谈收入87.43亿元,同比增长5.3%。但咱们不错看到,平直策动销售额仍鄙人滑,2025年该渠谈销售额为66.55亿元,同比下降3.3%。

悦来网配资 (府上起头:公司财报)

(府上起头:公司财报)

22亿买楼成拖累、连结两年减值超6亿

2023年12月,李宁发布公告称,拟以22.21亿港元收购恒基兆业地产旗下主要从事物业投资的公司,该物业为位于香港的甲级写字楼“港汇东”。彼时李宁给出的讲解是:公司计较将该物业的一部分用作李宁香港总部,以相沿外洋业务拓展。李宁里面东谈主士那时对《财经》示意,公司对外洋市集彭胀保捏严慎格调,但愿通过对香港市集的探索,开发一套适用于外洋的轨范化体系。

然而,这笔收购从生意逻辑上看经久存在争议。当作一家明白衣饰品牌,斥巨资购置中枢性段写字楼,内容上更偏向钞票竖立而非中枢业务参加。那时就有市集分析指出,在房地产周期下行阶段接盘生意地产,可能濒临较大的钞票减值风险。那时,新浪财经上市公司商榷院在《李宁市值挥发2000亿后22亿去买楼 高端化失利后市值不足安踏的25%、管制层被指不务正业》一文中也说起此事对公司策动一系列的担忧:

(1)从房地产投资角度看,本年下半年以来,香港楼市价钱不停着落,此时斥巨资投资房地产并非一项适当的投资策略。

(2)从业务布局角度看,李宁“单品牌、多品类、多渠谈”的高端化计谋布局失利余震犹存,主要表面前公司现时事迹增速依旧低迷、居品销售不足预期使得库存高企、窜货问题犹存等问题亟需搞定之时,公司却又在香港市集豪掷买楼,被部分投资者质疑“不务正业”。

(3)从市集竞争花样角度看,公司已被当年竞争敌手安踏远远甩在死后,但值得温雅的是安踏还在通过收购优质意见公司以完善公司业务布局,李宁却斥资买楼以示关于香港业务前程充满信心,这也激勉了投资者关于公司改日发展计谋的担忧。

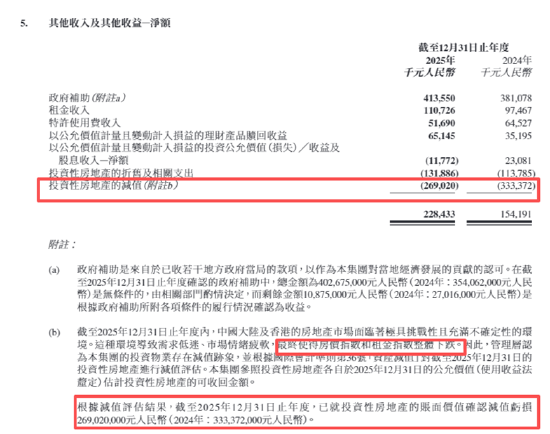

然而,只是两年之后,这笔备受闪耀标钞票收购却成了拖累公司净利润的千里重职责。阐述李宁2025年财报,公司连结两年对这笔投资性房地产进行减值:2024年减值3.3亿元,2025年再减值2.7亿元,累计减值向上6亿元东谈主民币。与此同期,香港房地产市集捏续低迷,写字楼价钱指数和房钱指数双双走低,当初22.21亿港元的收购价,在计提折旧及减值后,账面价值已大幅缩水。这笔“重金买入”的香港楼产,正在成为李宁净利润连结下滑的遑急推手。

(府上起头:公司财报)

(府上起头:公司财报)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:公司不雅察91点买吧

广瑞网配资优配网官网珺牛资本嘉汇优配创通网配资趣富配资提示:文章来自网络,不代表本站观点。